Микроэкономика: учебное пособие - 2020

Микроэкономика: учебное пособие - 2020

МИКРОЭКОНОМИКА

МИКРОЭКОНОМИКА

1. ВВЕДЕНИЕ В ЭКОНОМИЧЕСКУЮ ТЕОРИЮ

1. ВВЕДЕНИЕ В ЭКОНОМИЧЕСКУЮ ТЕОРИЮ

Фирмы являются главными субъектами рыночных отношений. Они осуществляют производство и реализацию товаров, оказывают самые разнообразные услуги. По сферам предпринимательской деятельности фирмы могут быть промышленными, сельскохозяйственными, транспортными, строительными, рекламными, юридическими и т. д. При проведении микроэкономического анализа, несмотря на большое разнообразие фирм, действующих в разных отраслях и сферах экономики, обычно выделяют три основных их типа: единоличные владения, партнерства и корпорации. Здесь главный критерий – размеры предпринимательской деятельности. Если речь идет о малом и среднем бизнесе, то чаще всего это единоличные владения и партнерства. Крупный же бизнес будет представлен корпорациями.

Место и роль того или иного предприятия в экономической системе нельзя определить без его отнесения к соответствующему типу, виду, категории и форме. В основу деления предприятий по типам заложена цель их деятельности. Предприятие, имеющее целью производства прибыль, является коммерческим. Если цель предприятия иная, то оно относится к типу некоммерческих. Основой рыночной экономики являются коммерческие предприятия. Предприятия делятся на три вида в зависимости от вида собственности на его имущество: частные, государственные, в том числе муниципальные, и смешанные. В рыночной экономике преобладают частные предприятия, и именно они обычно берутся в качестве объекта микроэкономического анализа.

Предприятия подразделяются на три категории с учетом их размеров. Размеры предприятия определяет величина его капитала (имущества), численность работников, объем производимой продукции (товарооборот). В нашей стране главным критерием является численность занятых на предприятии, в связи с чем выделяют малые, средние и крупные предприятия. При этом учитывается отраслевая принадлежность предприятий. Частные предприятия подразделяются по организационно-экономическим формам на индивидуальные, партнерские (товарищества и общества) и корпоративные. В основу такого деления берут разные критерии: виды собственности, способы мобилизации капитала, необходимого для создания предприятия, формы управления и контроля над предприятием со стороны собственников, способы присвоения и распределения доходов предприятия, характер материальной ответственности предприятия по своим обязательствам, степень ликвидности предприятия.

Наблюдение за поведением хозяйствующих субъектов позволяет говорить о множественности целей деятельности таких иерархических структур, как фирмы. Целевые установки фирм, действительно, многообразны и могут меняться. Один из важнейших показателей результатов деятельности фирмы – выручка от реализации производимой продукции. Целью фирмы может быть максимизация выручки. Многие фирмы в качестве основной цели деятельности ставят перед собой обеспечение экономического роста на предприятии, проявляющегося в наращивании объемов производства, росте выручки, позитивной динамике основных результирующих показателей, а главное, в увеличении доли рынка. Экономический рост на предприятии – индикатор успешности бизнеса, база для достижения более долгосрочных целей. Фундаментальным мотивом деятельности многих фирм является выживание в долгосрочном периоде. Это особенно актуально для фирм, функционирующих в конкурентной рыночной среде или близкой к ней. Выживание в долгосрочной перспективе предполагает постановку ряда промежуточных целей: внедрение и совершенствование технологий, повышение качества продукции, инновационная деятельность, диверсификация производства. В случае, когда фирма представляет собой сложную иерархическую структуру корпорационного типа, целью ее деятельности может стать стремление к удовлетворенности, связанное с необходимостью поиска компромисса интересов сторон.

В качестве же основной цели экономической деятельности фирм многие экономисты выделяют стремление к максимизации прибыли, поскольку это основной мотив осуществления предпринимательской деятельности. Даже при наличии альтернативных целей любая фирма будет нацелена на прибыли удовлетворяющей ее уровень. И этот мотив деятельности будет присутствовать всегда. Без этого невозможно обеспечить выживаемость фирмы в условиях рыночной конкуренции. И еще один аргумент – прибыль является главным источником вознаграждения предпринимателя, а ее отсутствие можно рассматривать как антистимул к осуществлению хозяйственной деятельности.

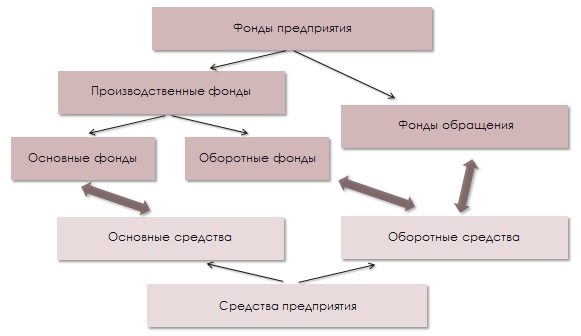

В рыночной экономике любое предприятие начинается с определенной суммы денег, на которую приобретаются факторы производства, необходимые для производства соответствующего товара: участок земли под строительство предприятия, материал для строительства, оборудование, станки, сырье, нанимаются работники и т. д. Впрочем, возможна покупка или аренда уже готовых зданий. Но так или иначе деньги превращаются в средства производства и в заработную плату для нанятых работников, т. е. в то, что называется производственными фондами. По особенностям участия в производстве и характеру оборота производственные фонды делятся на основные и оборотные. Основные фонды целиком участвуют в процессе производства, перенося свою стоимость на производимые товары по частям. К ним относят производственные здания, сооружения, станки, машины, оборудование, инструменты – все то, что называют средствами труда. Оборотные фонды постепенно вовлекаются в процесс производства, полностью перенося свою стоимость на производимые товары. К ним относят сырье, материалы, комплектующие изделия – то, что является предметом труда. К оборотным фондам относят и фонд заработной платы ввиду сходства ее оборота с оборотом средств, используемых на приобретение предметов труда. Рассмотренные фонды называются производственными, поскольку они заняты в сфере производства и обеспечивают процесс производства. Создавая товары и перенося на них свою стоимость, производственные фонды тем самым создают новый вид фондов предприятия, получивших название фонды обращения, поскольку они заняты в сфере обращения. К ним относят главным образом произведенные и готовящиеся к реализации товары, а также деньги, полученные от продажи товаров.

Фонды предприятия имеют денежную форму и в этой форме предстают как средства предприятия. Они также делятся на основные и оборотные средства. Но если основные средства – денежная форма основных фондов, то оборотные средства помимо оборотных фондов включают фонды обращения. При объединении оборотных фондов и фондов обращения учитывается их общий физический оборот: сырье превращается в обработанный материал, затем – в товар, а после его продажи – в деньги. То, что входит в состав оборотных средств, оказывается наиболее подвижной частью фондов предприятия (рис. 21).

Рис. 21. Структура фондов и средств предприятия

Поскольку средства предприятия призваны приносить ему доход, их также называют активами предприятия. Но понятие «активы» оказывается более широким, чем понятие «средства» и тем более понятие «фонды». Доход приносят акции, облигации и другие ценные бумаги, которые могут быть у предприятия. В них включают и нематериальные ценности, также способные давать предприятию доход. К таковым можно отнести и особый предпринимательский талант руководителей предприятия, и творческую атмосферу в трудовом коллективе предприятия, и ставшую популярной у покупателей торговую марку предприятия (фирмы), и даже его престиж.